一篇《香港安盛保险一夜亏空》的檄文,近日在保险业内广为流传。今年5月开始,陆续有中国内地、新加坡、马来西亚和其他国家地区的投保人在香港人流密集的商业区铜锣湾拉开横幅,控诉香港安盛保险公司涉嫌欺诈和违规操作,致使投保人约4亿港元保费被亏空殆尽。事件不断发酵,不少内地保险自媒体直接以血色大字质问读者:“你还要去香港买保险吗?”作为全球顶级的保险公司之一,香港安盛到底卖了什么?安盛亏空的险种跟大家普遍知晓的香港保险有什么区别?安盛应该对整个亏空事件“背锅”吗?香港保险市场之声誉,应该遭到质疑吗?港险的消费者们和从业者,应该得到什么启示?文、编辑 | 兔妈猪图 | 网络2015年,安盛香港有一款105投资连接保险,名叫Evolution。“105”,顾名思义,还是有5%的保险成分,意为如果投保人挂了,赔付本金105%的金额。Evolution背后,有着一个上千支基金作为投资标的备选池,投资者可以根据自己的专业能力任选1-10支基金,安盛把其选出的基金进行打理,投资人获得收益,保险公司赚个管理费和行政费。这其中,有一支基金,叫做“Hong Kong Investment Fund SP”(香港投资基金,简称HKIF)。一间名为Asia One(宏亚资产管理有限公司)的保险经纪公司,屡次向它的客户们隆重推荐这支基金。他们大吹特吹HKIF的主要投资标的,其中包括“香港银行按揭业务的延伸”以及“收购及改造有潜质的物业”,过去一年投资收益率为15.92%,历史平均投资收益高达9%。在这轰轰烈烈的宣传和粉饰下,遂有约200名投资人,欣然奔赴香港,签下投连险的保单,并选中了这只基金。时间到了2017年6月,坊间有知情人在网络上对这支基金涉嫌诈骗的内幕进行了曝光,还披露了一段貌似是“内部会议”的录音。只可惜,天真的投资人们还沉浸在安盛享誉全球的雄厚实力背书以及Evolution产品的“六大保障”,包括“Evolution受香港保监会、证监会监管”,“所有投资产品进入Evolution受安盛审核”的美梦中不肯醒来,满心期待着赚个盆满钵满。2018年年中,投资人陆续愕然发现该保险产品净值一夜之间暴跌95%,在扣除账户建档费、管理费等费用后,保单的净值居然为负数。他们出离愤怒了:在投保了几十甚至几千万元给安盛后,经过了3年多时间,倒欠保险公司巨额管理费。大家振臂直呼,此等骇人听闻之事在世界保险史上可谓前无古人后无来者。一年后,香港物业投资基金被法院命令强制清算,“背锅”的安盛不堪围攻,发布了以下声明: 说到什么是投连险,兔妈猪要把港险四种主要形式,都好好唠一下。按照产品设计方式来看,香港市场的人寿保险主要分为四类:传统险、分红险、万能险和投连险。这“哥”四个,各有各的特点和优势。先说传统险,形态最简单,保障与收益的金额在保单签订时就完全确定,不存在任何非保证成分与投资选项等内容,风险完全由保险公司承担。分红险,保险公司将其实际经营成果的可分配盈余拿出一部分向保单持有人进行分配,包含非保证分红的派发(包括周年红利、终期红利、复归红利等),收益的风险,由保单持有人和保险公司分担。万能险:保费进入万能账户,双方按照约定的收益计息(保证派息率与非保证派息率),保险的风险保障成本与管理费用会定期从账户中扣除,收益的投资风险主要由保单持有人承担。投连险:投保人在投保时会选择一支或几支基金构成一个“投连账户”,这些基金通常由保险公司挑选并纳入投连产品基金清单,交给专业投资机构运营。投保人的保费进入投连账户,在扣除各项费用和成本后,账户现金价值会根据所选投资组合的实际交易价值波动,有可能获得很高的投资收益,但也有可能面临亏损,通常不保底,风险完全由保单持有人承担。 说到什么是投连险,兔妈猪要把港险四种主要形式,都好好唠一下。按照产品设计方式来看,香港市场的人寿保险主要分为四类:传统险、分红险、万能险和投连险。这“哥”四个,各有各的特点和优势。先说传统险,形态最简单,保障与收益的金额在保单签订时就完全确定,不存在任何非保证成分与投资选项等内容,风险完全由保险公司承担。分红险,保险公司将其实际经营成果的可分配盈余拿出一部分向保单持有人进行分配,包含非保证分红的派发(包括周年红利、终期红利、复归红利等),收益的风险,由保单持有人和保险公司分担。万能险:保费进入万能账户,双方按照约定的收益计息(保证派息率与非保证派息率),保险的风险保障成本与管理费用会定期从账户中扣除,收益的投资风险主要由保单持有人承担。投连险:投保人在投保时会选择一支或几支基金构成一个“投连账户”,这些基金通常由保险公司挑选并纳入投连产品基金清单,交给专业投资机构运营。投保人的保费进入投连账户,在扣除各项费用和成本后,账户现金价值会根据所选投资组合的实际交易价值波动,有可能获得很高的投资收益,但也有可能面临亏损,通常不保底,风险完全由保单持有人承担。 不难看出,在高收益必然伴随高风险的投资“铁律”下,没有任何非保证成分的传统险收益通常是最低的,相反没有任何保证成分的投连险预期收益则是最高的。那么问题来了,安盛爆雷,到底谁该“背锅”,难道是保单持有人吗?如果按“100大板”的老话来分的话,私以为,安盛和投资人应各打10大板,剩下的80大板由东航国际金融(开曼群岛)有限公司和Asia One各领走40,是比较公允的分配。安盛6月10日声明的“调调”,极力把自己撇的干干净净,只会招来更多的声讨和愤怒。作为全球最大的保险公司,其挑选这支基金并将其纳入Evolution投资列表的主事方,必然有不可推卸的责任。挑选背后的基金公司及其产品的逻辑和标准是什么?是否对相关基金公司做过合规的尽职调查?安盛的声明,都没有回答。管理基金的东航国际金融(开曼群岛)有限公司,在基金的运作过程中,涉及诈骗的嫌疑,是香港警方着重调查的对象,理应对这支基金的“一夜清零”做出合理解释。Asia One(宏亚资产管理有限公司),作为基金销售的主要推手,在背后怕是与东航国际金融有着盘根错节的利益往来,否则为何会在上千支基金中唯独力荐其中的一支,进而误导投资者,忽悠了200位投资人。最后是“无辜”的保单持有人们,即便有销售误导存在,还是要为自己在投资时的不谨慎与贪图高收益负上一些责任。 不难看出,在高收益必然伴随高风险的投资“铁律”下,没有任何非保证成分的传统险收益通常是最低的,相反没有任何保证成分的投连险预期收益则是最高的。那么问题来了,安盛爆雷,到底谁该“背锅”,难道是保单持有人吗?如果按“100大板”的老话来分的话,私以为,安盛和投资人应各打10大板,剩下的80大板由东航国际金融(开曼群岛)有限公司和Asia One各领走40,是比较公允的分配。安盛6月10日声明的“调调”,极力把自己撇的干干净净,只会招来更多的声讨和愤怒。作为全球最大的保险公司,其挑选这支基金并将其纳入Evolution投资列表的主事方,必然有不可推卸的责任。挑选背后的基金公司及其产品的逻辑和标准是什么?是否对相关基金公司做过合规的尽职调查?安盛的声明,都没有回答。管理基金的东航国际金融(开曼群岛)有限公司,在基金的运作过程中,涉及诈骗的嫌疑,是香港警方着重调查的对象,理应对这支基金的“一夜清零”做出合理解释。Asia One(宏亚资产管理有限公司),作为基金销售的主要推手,在背后怕是与东航国际金融有着盘根错节的利益往来,否则为何会在上千支基金中唯独力荐其中的一支,进而误导投资者,忽悠了200位投资人。最后是“无辜”的保单持有人们,即便有销售误导存在,还是要为自己在投资时的不谨慎与贪图高收益负上一些责任。 这投连险风险这么高,为啥还有人买?从投资者的角度来看,面对市场浩瀚的基金池,保险公司已经帮助其筛选了一次,他们不需要在市场上浩瀚基金中逐个筛选,省去了很多功夫,也减少了选择失败的风险;加之投连险的保单持有人如果想转换投资的基金,不像市场上直接购买基金后再想转换需要手续费,是零成本的;最后,横竖都是交一笔钱,实际投资的都是基金,投连险还有身故保障,投资人何乐而不为?很多买了港险的小伙伴,也在惴惴不安:我的保单会爆雷吗?虽说是投连险暴雷,但其实,无论从产品设计架构还是性质上,都与通产常指代的“香港保险”不同,主流的香港保产品是指分红险、重疾险、寿险,而投连险只占整个港险产品销售份额中极小的一部分。对于港险的消费者来说,理智和清醒认识市场风险、学会识别靠谱的保险顾问,确实是资产管理和配置的一门必修课。买保险,除了关注产品设计和条款细节,也应关注保险公司品牌、保险资产管理人的资质和历史业绩以及底层资产结构的详情。香港保险业爆出这么大一条“好新闻”,自然也要被各路保险大神好好说道说道。众说纷纭中,内地数个保险自媒体好似一股“泥石流”,避重就轻大肆渲染,试图将安盛亏空扩大性地描述为“香港保险不靠谱”。且不细说香港金融市场,先看看内地这几年的风起云涌。2017金融去杠杆发力,隔年资管新规发布;2018年伊始,国内宏观经济进入下行趋势,企业盈利能力下降,流动性缩紧,爆雷潮汹涌而至:P2P大面积爆雷就不说了;95%的私募基金徘徊在生死线,仅有365家能养活自己;安信信托爆雷逾期未兑付117.6亿人民币......市场正在优胜劣汰掉,不合格的竞争者会被出清,真正留下来的,是经得起市场考验、能为投资者创造价值的“玩家”。内地如此,香港亦是如此。在粤港澳大湾区融合发展的今天,香港保险和内地保险的态度更多应是营造互相学习、理性克制、合作共生的生态,在竞争中为消费者创造更多的核心利益。保险业的格局,不在于狭隘排斥,而在于共同成长。 这投连险风险这么高,为啥还有人买?从投资者的角度来看,面对市场浩瀚的基金池,保险公司已经帮助其筛选了一次,他们不需要在市场上浩瀚基金中逐个筛选,省去了很多功夫,也减少了选择失败的风险;加之投连险的保单持有人如果想转换投资的基金,不像市场上直接购买基金后再想转换需要手续费,是零成本的;最后,横竖都是交一笔钱,实际投资的都是基金,投连险还有身故保障,投资人何乐而不为?很多买了港险的小伙伴,也在惴惴不安:我的保单会爆雷吗?虽说是投连险暴雷,但其实,无论从产品设计架构还是性质上,都与通产常指代的“香港保险”不同,主流的香港保产品是指分红险、重疾险、寿险,而投连险只占整个港险产品销售份额中极小的一部分。对于港险的消费者来说,理智和清醒认识市场风险、学会识别靠谱的保险顾问,确实是资产管理和配置的一门必修课。买保险,除了关注产品设计和条款细节,也应关注保险公司品牌、保险资产管理人的资质和历史业绩以及底层资产结构的详情。香港保险业爆出这么大一条“好新闻”,自然也要被各路保险大神好好说道说道。众说纷纭中,内地数个保险自媒体好似一股“泥石流”,避重就轻大肆渲染,试图将安盛亏空扩大性地描述为“香港保险不靠谱”。且不细说香港金融市场,先看看内地这几年的风起云涌。2017金融去杠杆发力,隔年资管新规发布;2018年伊始,国内宏观经济进入下行趋势,企业盈利能力下降,流动性缩紧,爆雷潮汹涌而至:P2P大面积爆雷就不说了;95%的私募基金徘徊在生死线,仅有365家能养活自己;安信信托爆雷逾期未兑付117.6亿人民币......市场正在优胜劣汰掉,不合格的竞争者会被出清,真正留下来的,是经得起市场考验、能为投资者创造价值的“玩家”。内地如此,香港亦是如此。在粤港澳大湾区融合发展的今天,香港保险和内地保险的态度更多应是营造互相学习、理性克制、合作共生的生态,在竞争中为消费者创造更多的核心利益。保险业的格局,不在于狭隘排斥,而在于共同成长。

宜兴麻将虽简单易上手,但想要胜出也是十分需要技巧的。??想要成为宜兴麻将高手首先要学会记牌,拿到牌之后,我们可以把要打的牌按顺序排列好,这样可以大程度减少记牌的时间。记住下家的出牌顺序是十分重要的,小编说的并不是记住下家所出的所有牌,而是尽可能去记对方的出牌顺序和牌局中出现的牌型。只有记住出牌顺序,才能准确有效的推测对方的整体策略。记牌时候,必须全神贯注,同时掌握下家的出牌技巧出牌习惯,这样才能更好的猜测出下家手里都掌握了什么牌。 胡牌需要有一定的基本条件,而综合的进行对比的可能性,取舍出牌要找准目标,要及时的清理掉,就要考虑在实战的过程中,有一个更综合信息对比可能,从而让实际对战的精彩,可以满足玩家追求胜率的需要。 |

Powered by 真人麻将游戏 @2013-2022 RSS地图 HTML地图

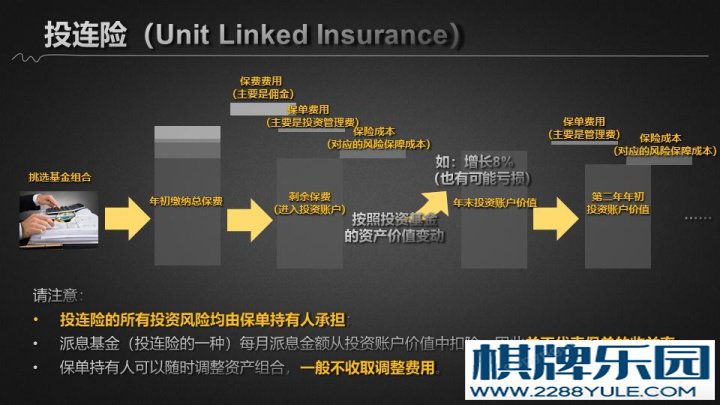

网站统计——